Lãi suất huy động tăng đang diễn ra tại nhiều ngân hàng khi chênh lệch huy động – tín dụng nới rộng, tạo áp lực thanh khoản và làm dấy lên kỳ vọng điều chỉnh chính sách đầu năm 2026.

Lãi suất huy động tại nhiều ngân hàng thương mại đang có xu hướng tăng trở lại trong những tháng cuối năm 2025, phản ánh áp lực cân đối nguồn vốn của hệ thống khi tăng trưởng tín dụng vượt xa huy động. Dù mức tăng chưa lớn và diễn ra “âm thầm”, diễn biến này vẫn thu hút sự chú ý của thị trường tiền tệ.

Theo báo cáo của Ngân hàng Nhà nước (NHNN) về diễn biến lãi suất tháng 11/2025, mặt bằng lãi suất tiền gửi bằng VND tại các ngân hàng thương mại tiếp tục duy trì thấp ở kỳ hạn ngắn nhưng tăng dần ở các kỳ hạn trung và dài.

Lãi suất huy động nhích lên, thanh khoản chịu sức ép

Cụ thể, lãi suất tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng phổ biến ở mức 0,1-0,2%/năm; kỳ hạn từ 1 tháng đến dưới 6 tháng dao động 3,5-4,3%/năm; từ 6-12 tháng ở mức 4,6-5,6%/năm; trên 12-24 tháng khoảng 4,9-6,2%/năm; và trên 24 tháng đạt 6,7-7,4%/năm.

Trong khi đó, lãi suất cho vay bình quân đối với các khoản vay mới và cũ còn dư nợ ở mức 6,6-8,9%/năm. Riêng lãi suất cho vay ngắn hạn bằng VND đối với các lĩnh vực ưu tiên khoảng 3,9%/năm, thấp hơn trần quy định 4%/năm của NHNN.

Theo ghi nhận, chỉ riêng trong tháng 12/2025 đã có hơn 20 ngân hàng điều chỉnh tăng lãi suất huy động, trong đó một số ngân hàng tăng 2-3 lần. Nguyên nhân chủ yếu đến từ áp lực thanh khoản khi tăng trưởng huy động vốn chậm hơn tín dụng. Số liệu NHNN cập nhật đến ngày 24/12/2025 cho thấy huy động vốn tăng khoảng 14,1%, trong khi tín dụng tăng tới 17,87%.

Ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách tiền tệ (NHNN), cho biết lãi suất trên thị trường liên ngân hàng có thời điểm tăng cao, phản ánh áp lực bảo đảm an toàn thanh khoản. Tuy nhiên, NHNN kỳ vọng các giải pháp điều hành đang triển khai sẽ sớm cải thiện tình hình, qua đó giữ ổn định thị trường tiền tệ và kinh tế vĩ mô.

Nhu cầu tín dụng cao, tác động lãi suất được đánh giá hạn chế

Bất chấp xu hướng lãi suất huy động tăng, kéo theo nguy cơ tăng lãi suất cho vay, báo cáo của Công ty Chứng khoán VPBank (VPBankS) nhận định nhu cầu tín dụng trong năm 2026 vẫn duy trì ở mức cao, có thể đạt 18-20%.

Theo VPBankS, việc lãi suất tăng phản ánh nhu cầu vốn gia tăng trong bối cảnh hoạt động kinh tế phục hồi và khởi sắc hơn. Mặt bằng lãi suất hiện tại, dù đã nhích lên, vẫn thấp hơn đáng kể so với giai đoạn cuối năm 2022 và đầu năm 2023.

“Tác động tiêu cực từ việc lãi suất tăng lên tăng trưởng tín dụng nói chung và tín dụng bất động sản nói riêng sẽ ở mức hạn chế, do biên độ tăng không lớn và mặt bằng lãi suất vẫn tương đối dễ chịu”, báo cáo của VPBankS nêu.

Ngân hàng xoay trục huy động, tính đến kịch bản điều chỉnh trần

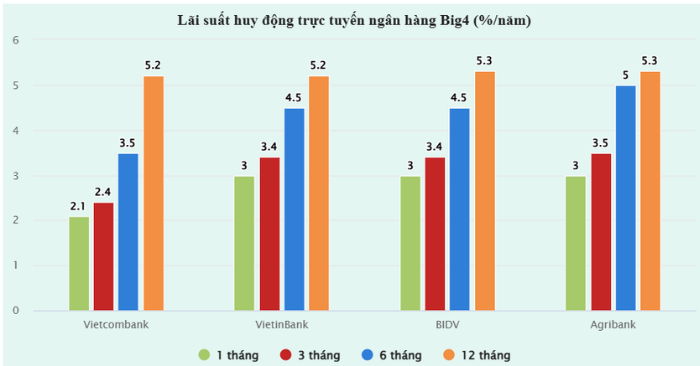

Xét theo cơ cấu kỳ hạn, hai nhóm lãi suất được thị trường đặc biệt quan tâm là kỳ hạn ngắn dưới 3 tháng – chiếm tỷ trọng lớn trong nguồn vốn ngân hàng – và kỳ hạn 12 tháng tại nhóm ngân hàng thương mại nhà nước (Big4), thường được dùng làm lãi suất tham chiếu cho trái phiếu doanh nghiệp.

Trong năm 2025, lãi suất huy động của Big4 gần như không biến động. Ngược lại, lãi suất tiền gửi dưới 3 tháng tại các ngân hàng TMCP tư nhân lớn giảm 22 điểm cơ bản trong 9 tháng đầu năm, còn tại Big4 giảm 7 điểm cơ bản. Tuy nhiên, giai đoạn cuối năm ghi nhận đợt tăng “âm thầm” khi nhiều ngân hàng niêm yết mức 4,75%/năm cho các kỳ hạn 1-5 tháng, kể cả với khách hàng ưu tiên tại Vietcombank và VietinBank.

Tỷ lệ cho vay trên tiền gửi (LDR) toàn hệ thống đã tăng dần, đạt bình quân 80,8% vào quý III/2025 và tiến sát trần quy định 85%. Để tránh chạm trần, các ngân hàng tăng vay trên thị trường liên ngân hàng và phát hành chứng chỉ tiền gửi, song chi phí cao và quy mô hạn chế khiến các kênh này không bền vững.

Theo VPBankS, với bối cảnh hiện tại, cần tính đến kịch bản điều chỉnh trần lãi suất tiền gửi dưới 6 tháng – hiện ở mức 4,75%/năm – vào đầu năm 2026 nhằm giảm áp lực thanh khoản và hỗ trợ hoạt động của hệ thống ngân hàng.